カードに現金をチャージすることで、クレジットカードと同じように使える海外プリペイドカード。

お店で決済したり、ATMから現地通貨を引き出したり、海外旅行に持っていくととても便利なカードです。

JALグローバルウォレット、マネーティーグローバル、キャッシュパスポートプラチナ、といったカードが有名です。

とはいえ、クレジットカードと比べるとなじみが薄いだけに、「本当に便利なのかよく分からない」という人もいるのではないでしょうか。

そこで、実際に海外でプリペイドカードを使ってみたので、そこで分かったメリット・デメリットをお話します。

クレジットカードやデビットカードと比較して、使い方や手数料にどのような違いがあるのかを解説しました。

また、コスパや使い勝手を比較した上で、おすすめの海外プリペイドカードを厳選して紹介します。

海外プリペイドカードが気になってる人は、ぜひ参考にしてくださいね!

海外プリペイドカードとは

海外プリペイドカードとは、事前にチャージしておくことでクレジットカードと同じように使えるカードのことです。

クレジットカードと違って発行に審査がなく、13~15歳以上なら誰でも作ることができます。

デビットカードと違い銀行口座も必要ありません。

発行に審査や口座開設の手間がいらず、手軽に作れるのがいいところなんです。

そのため海外プリペイドカードは、クレジットカードの審査が降りない人が代わりに持ったり、子供の留学に親が持たせる用途でよく使われています。

海外プリペイドカードの使いみち

- クレジットカードを作れない人がクレジットカードの代わりに使う

- クレジットカードが使えなかったときの予備として持っておく

- 子供の旅行のお小遣いとして渡す

- 子供の留学の送金手段として使う

海外プリペイドカードとクレジットカード・海外デビットカードの違いを一覧にしました。

| 海外プリペイドカード | クレジットカード | 海外デビットカード | |

|---|---|---|---|

| 国際ブランド | VISA、MasterCard、JCB | VISA、MasterCard、JCB、アメリカン・エキスプレス、ダイナーズクラブ、銀聯(ぎんれん)、Discover | VISA、JCB |

| 審査 | なし | あり | なし |

| 年齢制限 | 主に13歳以上 | 18歳以上 | 主に15歳以上 |

| 支払い方式 | チャージ金額から引き落とし | 銀行口座から後日引き落とし | 銀行口座から即時引き落とし |

| 支払い回数 | 一括のみ | 一括・分割・リボ払い | 一括のみ |

| 決済手数料 | 無料~5% | 約1.5~2% | 約1.5~3% |

決済手数料は海外プリペイドカードよりもクレジットカードやデビットカードの方が安いです。

しかし現金での両替と比べれば、海外プリペイドカードを使った方がトータルコストは安く済みます。

手数料の高さ

現金 > 海外プリペイドカード > 海外デビットカード > クレジットカード

クレジットカードやデビットカードとの違いについて、もう少し詳しく見てみましょう。

クレジットカードとの違い

クレジットカードがあるなら、あえて海外プリペイドカードを持つ必要はありません。

しかし、クレジットカードより海外プリペイドカードが優れている点は、チャージ金額までしか使えないことです。

万が一不正利用されたとしても被害は最小限に抑えられるので、「クレジットカードを渡すのは心配」というような怪しい店では海外プリペイドカードが役立つことがあります。

また、ATMから現地通貨を引き出した際、クレジットカードだとキャッシングで金利がかかります。

それに対して海外プリペイドカードは手数料のみで金利はかかりません。

とは言うものの、海外で使い勝手がいいのは圧倒的にクレジットカードの方です。

多くのクレジットカードには海外旅行保険が付帯していますし、クレジットカードがないとホテルやレンタカーで高額なデポジットを要求されるケースが多いのも実情。

海外ではクレジットカードをメインにして、プリペイドカードはサブ的な位置づけで使うのがいいでしょう。

海外デビットカードとの違い

クレジットカードが作れない人には、海外デビットカードもよく利用されています。

プリペイドカードが現金をチャージして使うのに対し、デビットカードは使った金額が銀行から即時引き落としされます。

クレジットカードのような与信審査もなく、主に15歳以上から作ることができます。

手数料も安いものが多く、コスパ的には海外プリペイドカードより優れています。

海外デビットカードって何?使い方とメリット・デメリットを分かりやすく解説

しかし、海外デビットカードは銀行口座を開設する必要があるため、発行までに時間がかかるという難点があります。

発行までの手軽さでいうと、海外プリペイドカードの方が手間はかからないでしょう。

実際に海外で使って分かったメリット・デメリット

海外プリペイドカードについて解説したところで、「本当に海外で役立つのかピンとこない」という人もいるんじゃないでしょうか。

そこで、実際に海外でプリペイドカードを使ってみたので、メリットやデメリットなどリアルな感想をお話します。

僕が使ったのはNEO MONEYです。韓国で決済や現地通貨の引き出しに使ってみました。

(※NEO MONEYは2021年9月31日をもってサービス終了しました)

海外プリペイドカードの一番の特徴は、使える金額に上限があることです。

使いすぎを予防できるメリットがある反面、常に残高を気にしないといけないというデメリットも感じました。

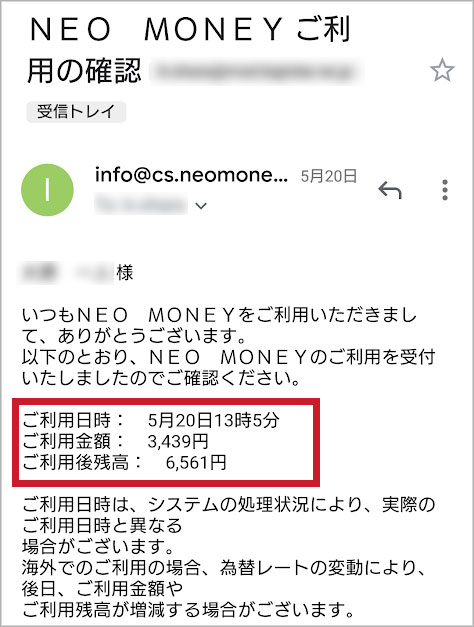

とはいえ、使うたびに残高がメールで送られてくるので、使った金額がすぐ分かるのが便利でした。

こんなふうに利用金額と残高がメールで来るんですよ! 日本円に換算されてるからとても把握しやすいです。

クレジットカードだと後日の利用明細でしか金額が分からないのに、海外プリペイドカードはすぐに利用金額が分かるんですね。

それと、帰国時に小銭の余りが発生しないのも良かったです。

現金だと硬貨を日本円に両替できないから、小銭は空港で使い切るか持って帰るかしかありませんでした。

しかし、海外プリペイドカードなら余ったチャージは日本で使うことができます。

ただし、手数料はクレジットカードよりも高めでした。

僕は韓国で楽天カードとNEO MONEYを使い比べてみたのですが、買い物もATMでの引き出しも楽天カードの方が安かったです。

| NEO MONEY | 楽天カード | |

|---|---|---|

| 1万ウォンの買い物でかかった金額 | 960円 | 940円 |

| ATMから3万ウォンを引き出したときの金額 | 3,439円 | 3,273円 |

なので、海外プリペイドカードはクレジットカードほどお得ではないけれど、サブ的に持っていると便利なカードだと感じました。

特に子供の旅行や留学に親が持たせるときには重宝すると思います。

楽天カードは海外で問題なく使えるのか?海外での注意点とおすすめ理由を解説

おすすめの海外プリペイドカード

おすすめの海外プリペイドカードを紹介します。

ただ海外プリペイドカードは2020年のコロナ禍以降、サービスを終了するカードが相次いでいます。

マネパカードやGAICAといった人気のあるカードも、2023~2024年にはサービス終了してしまいました。

サービス終了した海外プリペイドカード

- NEO MONEY(2021年9月30日終了)

- マネパカード(2023年9月29日終了)

- GAICA、GAICA Flex(2024年5月31日終了)

ここでは現在も使える海外プリペイドカードを紹介します。

まずは、海外プリペイドカードの種類について知っておいてください。

海外プリペイドカードには2種類のタイプがあります。

「1.日本円をチャージしてすぐ使えるカード」と「2.チャージした日本円を外貨に両替してから使うカード」です。

2つのカードでは次のように使い方が異なります。

海外プリペイドカードの使い方

1.日本円をチャージしてすぐ使えるカード(マネーティーグローバルなど)

- 日本円をチャージする

- 海外のショッピングやATMで使う

2.チャージした日本円を外貨に両替してから使うカード(キャッシュパスポートプラチナなど)

- 日本円をチャージする

- WEB上で通貨移動処理を行う

- 海外のショッピングやATMで使う

「日本円をチャージしてすぐ使えるカード」の方が簡単で便利なのですが、「チャージした日本円を外貨に両替してから使うカード」の方が手数料は安いです。

利便性を取るか手数料の安さを取るかで、おすすめのカードは変わってくるんですね。

主な海外プリペイドカードの比較表を見てください。

| JALグローバルウォレット | マネーティーグローバル | キャッシュパスポートプラチナ | |

|---|---|---|---|

| 国際ブランド | MasterCard | VISA | MasterCard |

| 年齢制限 | 15歳以上 | 13歳以上 | なし |

| 入会金 | 無料 | 無料 | 無料 |

| 年会費 | 無料 | 無料 | 無料 |

| チャージできる通貨 | 15通貨 | 日本円のみ | 9通貨 |

| 決済・両替手数料 | 無料~4% | 5% | 4% |

| 海外ATM引き出し手数料 | 200円 | 200円 | 200円 |

では、この中でおすすめの海外プリペイドカードはどれか?

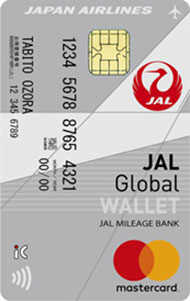

この中では使い勝手のいいJALグローバルウォレットがおすすめです。

JALグローバルウォレット

JALグローバルウォレットはJALグループが発行する使い勝手のいい海外プリペイドカードです。

日本円か米ドルでチャージしたら、専用スマホアプリからいつでも主要15通貨に両替が可能。

現地ではショッピングにも使えるし、現金が足りないときは現地ATMから出金もできます。

両替所よりレートが良い上に、ショッピングでも両替でもマイルが貯まるので非常にお得なカードです。

この記事が役に立ったら↓シェアしていただけると嬉しいです!